Что Такое Коэффициент Сортино Sortino Ratio И Что Он Показывает

Description

Стандартное отклонение само по себе не улавливало бы этого различия, но коэффициент Шарпа был бы. Он выделил бы более высокую нисходящую волатильность портфеля B, указывая на то, что он несет больший риск, несмотря на то, что у него такое же стандартное отклонение, как у портфеля A. Внедряя риск на спад в процесс оценки рисков, коэффициент cортино помогает инвесторам лучше понимать производительность инвестиции во время спада рынка. Эта информация может быть особенно ценной для консервативных инвесторов, которые отдают предпочтение сохранению капитала и ищут инвестиции с более низким риском на спад. Хорошая волатильность может возникать, когда инвестиция испытывает краткосрочные колебания, которые не существенно влияют на ее долгосрочную производительность.

Как Бухгалтер Может Использовать Brixx Для Составления Множественных Бизнес-прогнозов

- Когда мы рассматриваем инвестиции, важно не только оценивать их доходность, но и понимать, с каким риском она сопряжена.

- Это сделало его особенно популярным среди управляющих фондами и частных инвесторов, ориентированных на снижение рисков.

- Хотя использование безрисковой нормы доходности является обычным явлением, инвесторы также могут использовать ожидаемую доходность в расчетах.

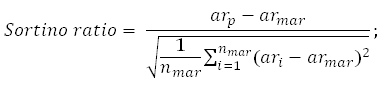

- Этот параметр рассчитывают на основе минимального уровня доходности портфеля (MAR).

- Одним из уникальных аспектов отношения Сортино является то, что оно может иметь отрицательные значения.

Коэффициент Сортино (Sortino ratio) – это методика, разработанная в начале 80-х годов прошлого столетия для оценки эффективности инвестиционного портфеля. Применяется в том числе для анализа торговых стратегий и инвестиционных фондов. Одной из эффективных стратегий является диверсификация вашего инвестиционного портфеля по различным классам активов, секторам и географическим регионам. Распределяя свои инвестиции, вы можете снизить влияние рисков отдельных активов или конкретных секторов, тем самым потенциально улучшая коэффициент Сортино. Помните, что коэффициент Сортино не является отдельным показателем; он дополняет другие показатели эффективности.

Портфельные Менеджеры И Аналитики Фондов:

С другой стороны, безрисковая ставка – это доходность по инвестиции, считающейся лишенной риска. Обычно она представлена доходностью государственных облигаций, поскольку эти облигации обычно считаются наиболее безопасным вариантом инвестирования. Вычитая безрисковую ставку из фактической доходности, избыточная доходность учитывает дополнительный доход, заработанный за счет риска, связанного с инвестицией. Инвестирование на финансовых рынках всегда несет определенный уровень риска.

Чтобы вычислить коэффициент Сортино для https://www.xcritical.com/ разных портфелей, вашему бизнесу нужно будет понять, какова на самом деле доходность с поправкой на риск падения. Это означает, что нам нужно посмотреть на доходность, которая выше минимально приемлемого уровня — часто называемого MAR — и затем разделить ее на отклонение падения. Коэффициент Сортино — это простой способ рассчитать, насколько хорошо работают инвестиции, когда вы обращаете особое внимание на риск. Хотя он похож на коэффициент Шарпа, он не учитывает все различные типы волатильности (как хорошую, так и плохую). Вместо этого он учитывает только риск падения — тот вид риска, о котором инвесторы действительно беспокоятся, например, финансовые потери.

Например, акции могут испытать внезапное падение цены из-за настроений рынка или новостных событий, но если основные фундаментальные показатели компании остаются крепкими, цена акций вероятно восстановится в будущем. Коэффициент cортино учитывает эти временные отклонения и обеспечивает более тонкую оценку риска инвестиции. Оценка рисков является критическим аспектом анализа инвестиций, и коэффициент cортино играет коэффициент сортино важную роль в этом процессе. Путем разграничения между хорошей и плохой волатильностью он обеспечивает более точную оценку скорректированной по риску производительности инвестиции.

Он обеспечивает компаниям более высокий контроль над своими финансами и… Ключевые показатели эффективности (KPI) помогают вам оценивать прогресс, эффективность и финансовое положение. Отслеживая правильные KPI, вы получаете чёткое представление о том, что действительно…

Как правило, более высокий коэффициент Сортино является предпочтительным, поскольку он указывает на лучшие показатели с поправкой на риск. На Форекс его моно использовать, например, для оценки торговой стратегии. Правда, в отличие от фондового рынка, коэффициент Сортино для Foreign Exchange практически всегда будет выше. И если это так, можно продолжать заниматься спекуляциями, так как выбранная стратегия показывает более высокие результаты, чем инвестирование. Активное управление своим портфелем путем регулярного анализа и ребалансировки ваших инвестиций может помочь улучшить коэффициент Сортино. Воспользовавшись рыночными возможностями и соответствующим образом скорректировав распределение своего портфеля, вы потенциально можете повысить доходность с поправкой на риск.

Коэффициент Сортино особенно полезен для оценки инвестиций, которые имеют повышенный риск падения или отрицательный перекос. Он хорошо подходит для оценки инвестиций с асимметричной доходностью или тех, которые испытывают частые и значительные отрицательные колебания. Однако он может быть менее криптосистема с открытым ключом подходящим для инвестиций с симметричным профилем риск-доходность. В заключение, рассмотренный индикатор – это ценный инструмент для любого инвестора или управляющего портфелем, который стремится к оптимальному соотношению доходности и риска.

Он предлагает уникальный взгляд на риск и может помочь вам сделать более обоснованные и эффективные инвестиционные решения. Коэффициент Сортино – достаточно интересный инструмент оценки эффективности трейдеров и инвестиционных портфелей. Однако при работе с ним необходимо учитывать особенности рынков и опираться на разные аналитические инструменты при оценке инвестиционной привлекательности. С появлением этого коэффициента была решена одна важная проблема – учет положительной волатильности. Она не является риском и ее исключение позволило сделать расчеты более точными. Ром (Brian Rom) – основатель Funding Technologies вместе с доктором Фрэнком Сортино (Frank Sortino) разработал коммерческие приложения по анализу рисков инвестиционных портфелей.

Если же коэффициент приближается к 2 или к 1, такая стратегия является малоэффективной и нуждается в настройке. Знаете ли вы, что коэффициент бета может стать ключом к пониманию устойчивости ваших инвестиций в условиях рыночной волатильности? В этой статье мы разберёмся, как правильно рассчитывать этот показатель и использовать его для принятия обоснованных инвестиционных решений.

Коэффициент Сортино — широко используемый показатель в финансах для оценки эффективности инвестиций с поправкой на риск. Он уделяет особое внимание риску снижения, который относится к потенциальным потерям или отрицательной доходности. Расчет коэффициента Сортино является важным шагом в оценке избыточной доходности на единицу риска снижения ваших инвестиций. Этот коэффициент дает ценную информацию об эффективности инвестиционного портфеля с поправкой на риск. Коэффициент Сортино – это финансовый инструмент, который помогает инвесторам и управляющим фондами оценивать эффективность инвестиционного портфеля, учитывая только риски, связанные с отрицательными отклонениями от ожидаемой доходности. В отличие от коэффициента Шарпа, который рассматривает все виды волатильности, коэффициент Сортино фокусируется исключительно на тех моментах, когда инвестиции приносят убытки.

В чем сила стратегии для осторожного и консервативного риск-профиля. На бирже инвесторы могут покупать БПИФы и ETF, которые платят дивиденды. Управляющая компания фонда (УК) – компания, которая управляет ETF, ПИФами и БПИФами.